Các sai sót khi hạch toán vào chi phí đối với hàng hóa, dịch vụ không bắt buộc lập hóa đơn

+ Pháp luật quy định về các khoản chi phí được trừ:

Điều kiện xác định chi phí được trừ:

Ø Khoản chi thực tế phát sinh liên quan đến HĐ SXKD.

Ø Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định.

Ø Khoản chi nếu có hóa đơn mua HH, DV từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

+ Sai sót thường gặp: Tính vào chi phí được trừ các khoản chi sau:

Ø CP không liên quan đến HĐ SXKD: Chi phí biếu tặng không phải là khách hàng.

Ø CP không có đủ hóa đơn, chứng từ hợp pháp:

Ø CP mua HH,DV của người kinh doanh (bao gồm cả trường hợp dưới 200.000 đồng/lần), CP lãi vay DN, Chi phí chuyển nhượng vốn, không có hóa đơn đầu vào;

Ø CP mua HH,DV của người không kinh doanh không lập bảng kê và chứng từ thanh toán theo quy định/ lập bảng kê không đúng đối tượng (mua nông sản của thương lái)/ lập bảng kê không không theo trình tự thời gian;

Ø CP liên quan đến sử dụng hóa đơn bất hợp pháp, sử dụng bất hợp pháp hóa đơn;

Ø CP thuê Tài sản của cá nhân không có hóa đơn & chứng từ thanh toán;

Ø CP khuyến mại, biếu tặng khách hàng không có hóa đơn đầu ra theo quy định.

Ø CP không có chứng từ thanh toán không dùng tiền mặt; Tài khoản bên mua hoặc bên bán không thông báo với Cơ quan thuế

Hàng hoá, dịch vụ không bắt buộc hoá đơn:

Ø Đối tượng áp dụng:

· Hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra;

· Sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra;

· Đất, đá, cát, sỏi của hộ, cá nhân tự khai thác trực tiếp bán ra;

· Phế liệu của người trực tiếp thu nhặt;

· Tài sản, dịch vụ của hộ, cá nhân không kinh doanh trực tiếp bán ra;

· HH, DV của CN, hộ kinh doanh có mức doanh thu từ 100 triệu đồng/năm trở xuống.

Ø Chứng từ hợp pháp được tính vào chi phí được trừ:

· Chứng từ thanh toán (không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt) cho người bán hàng, cung cấp dịch vụ; kèm theo:

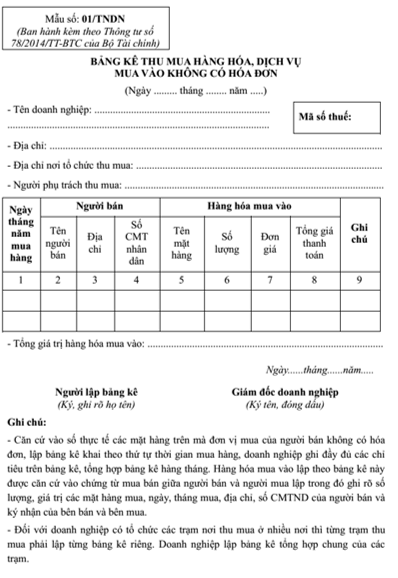

· Bảng kê thu mua HH,DV mua vào theo mẫu số 01/TNDN kèm theo TT 78/2014/TT-BTC (do người đại diện theo pháp luật hoặc người được ủy quyền của DN ký và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, giá mua phù hợp với giá thị trường tại thời điểm mua hàng); và

· Chứng từ mua bán giữa người bán và người mua lập trong đó ghi rõ số lượng, giá trị các mặt hàng mua, ngày, tháng mua, địa chỉ, số CMTND của người bán và ký nhận của bên bán và bên mua.

Xem thêm:http://dailythuetoancau.com/trinh-tu-xu-ly-hang-hoa-hu-hong-het-han-su-dung.htm

Xem thêm:http://dailythuetoancau.com/trinh-tu-xu-ly-hang-hoa-hu-hong-het-han-su-dung.htm