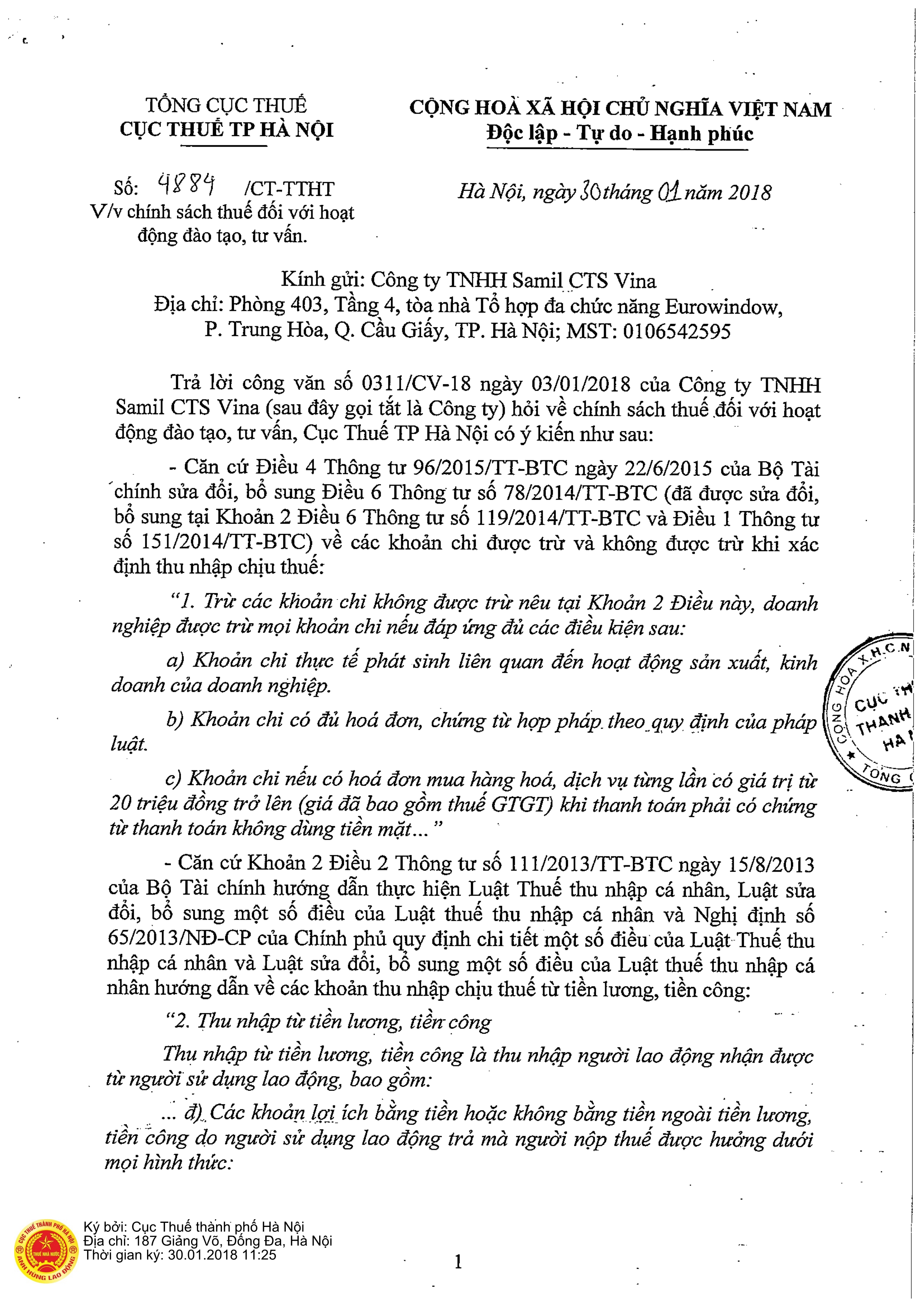

Không phải tính thuế nhà thầu nếu đơn vị ký hợp đồng đào tạo tại nước ngoài với Công ty nước ngoài cho NLĐ của Công ty (trừ đào tạo trực tuyến)

Đại lý thuế Toàn cầu xin giới thiệu với các bạn Công văn số 4884/CT-TTHT của Cục thuế TP Hà nội hướng dẫn về thuế nhà thầu đối với dịch vụ đào tạo thực hiện ở nước ngoài (trừ đào tạo trực tuyến)

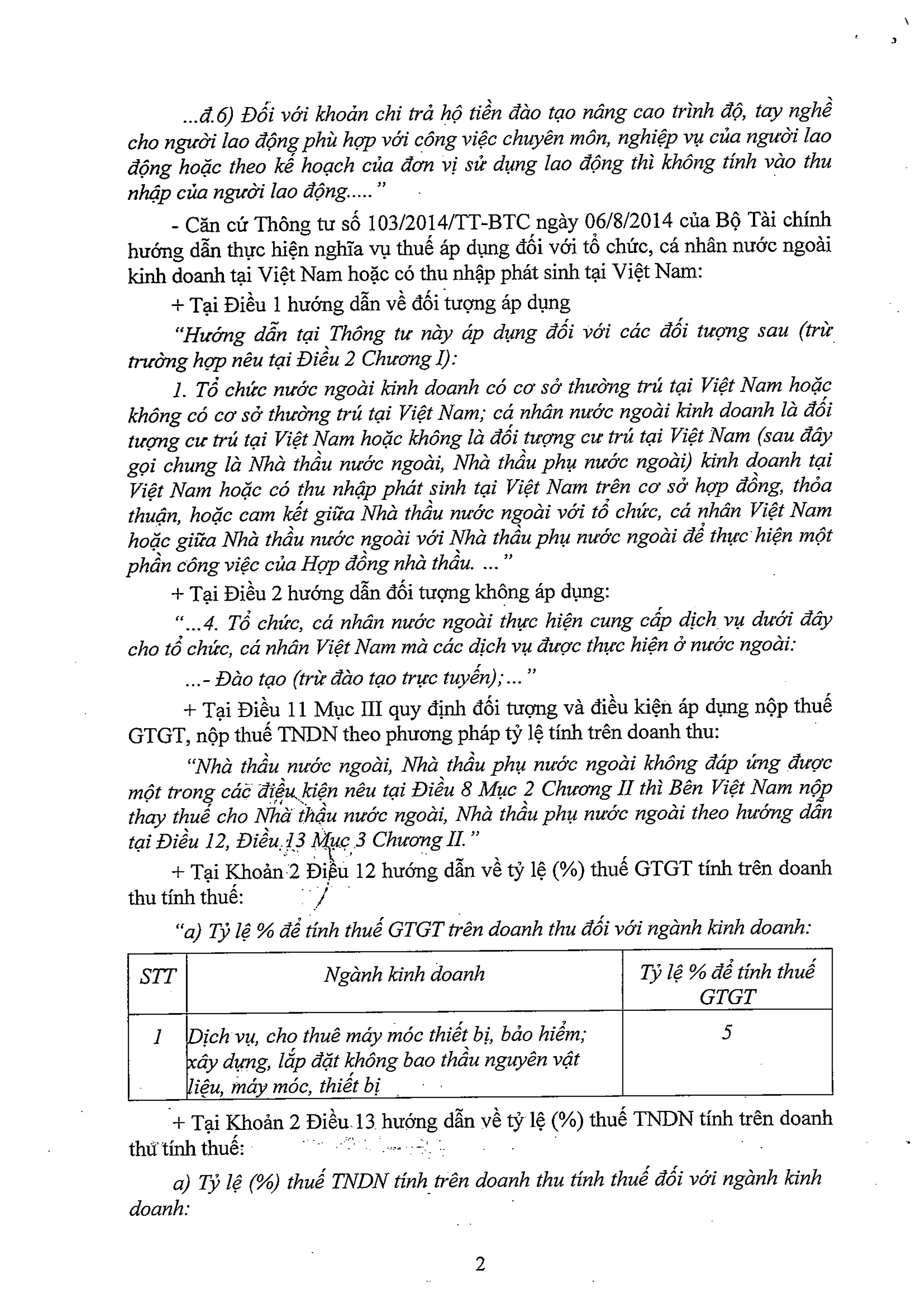

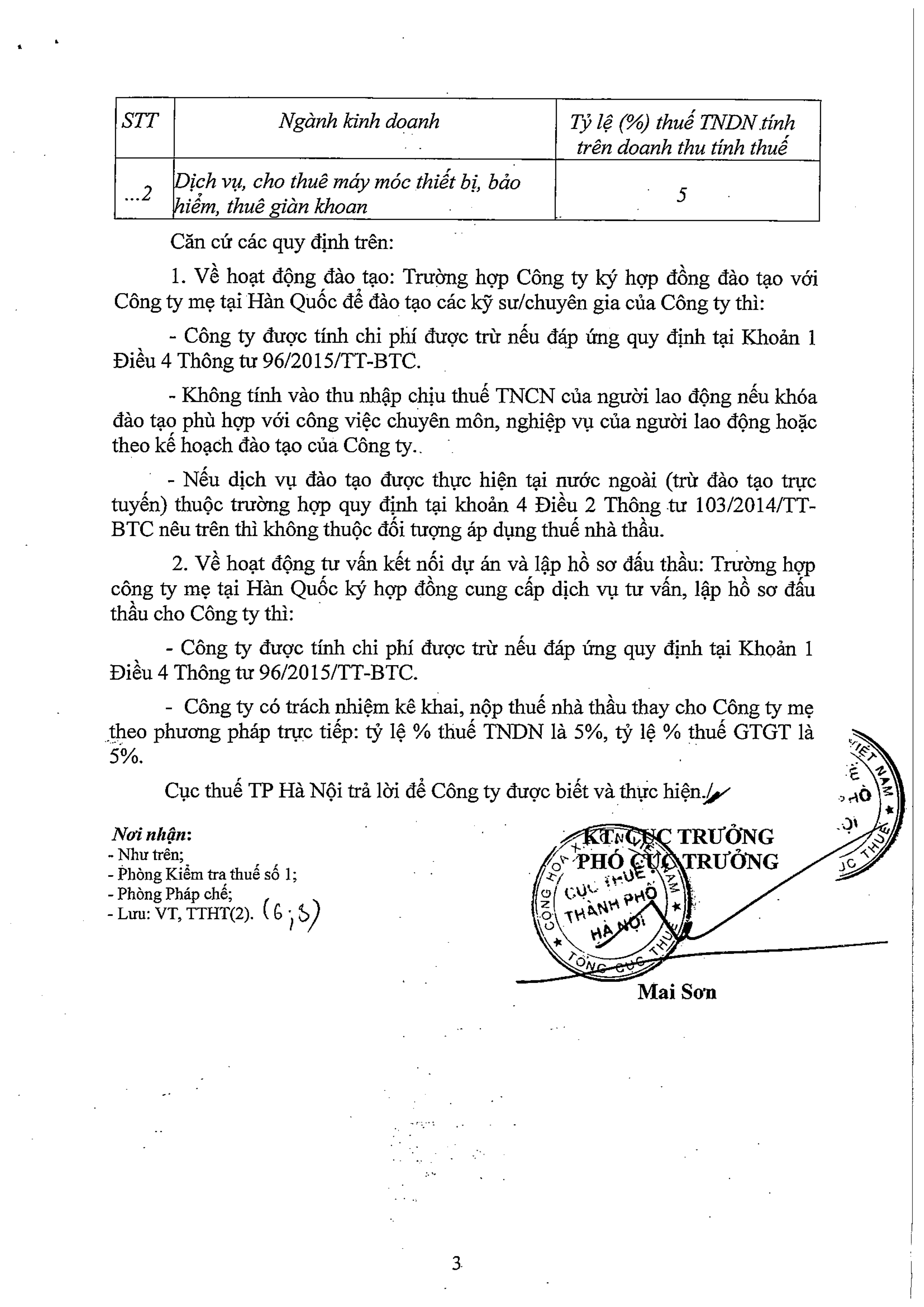

Căn cứ: Thông tư 103/2014/TT-BTC hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt nam hoặc có thu nhập phát sinh tại Việt nam

Xem thêm: http://dailythuetoancau.com/cv-so-36479-ct-ttht-ve-thue-tncn-doi-voi-ca-nhan-la-nguoi-vn-nguoi-nuoc-ngoai-khi-lam-viec-cho-cac-du-an-oda.htm

Download