Bài viết hướng dẫn thủ tục nộp thuế TNCN, GTGT thuê nhà thay cho chủ nhà để chi phí thuê nhà được đưa vào chi phí được trừ ( phần 2)

Sau đây Đại lý thuế Toàn Cầu sẽ lấy ví dụ cho các bạn một trường hợp cụ thể:

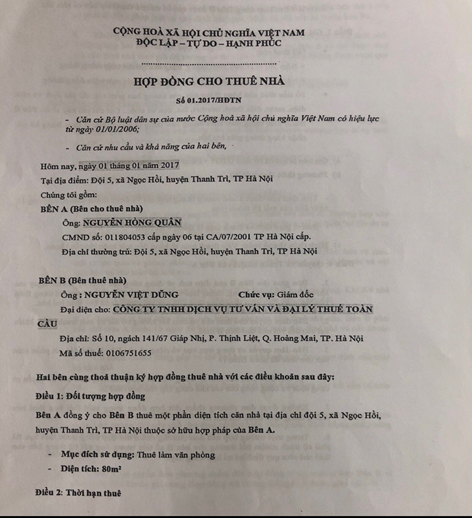

Công ty TNHH Dịch vụ kế toán và Đại Lý thuế Toàn Cầu ký hợp đồng thuê nhà với chủ nhà Nguyễn Hồng Quân từ 20/11/2017 đến 20/11/2018, trong hợp đồng có quy định tiền thuê nhà hàng tháng đã bao gồm thuế TNCN và thuế GTGT cho thuê nhà, chủ nhà chịu thuế nhưng Doanh nghiệp nộp thuế thay và kê khai thay cho chủ nhà.

-

Hợp đồng cho thuê nhà như hình bên dưới:

Dựa vào các điều khoản trên hợp đồng thì

Đại lý thuế Toàn Cầu sẽ nộp thuế thay và kê khai thay thuế cho chủ nhà

-

Đại lý thuế Toàn Cầu làm hồ sơ khai thuế lần đầu như sau:

-

Hợp đồng cho thuê nhà bản sao không cần công chứng

-

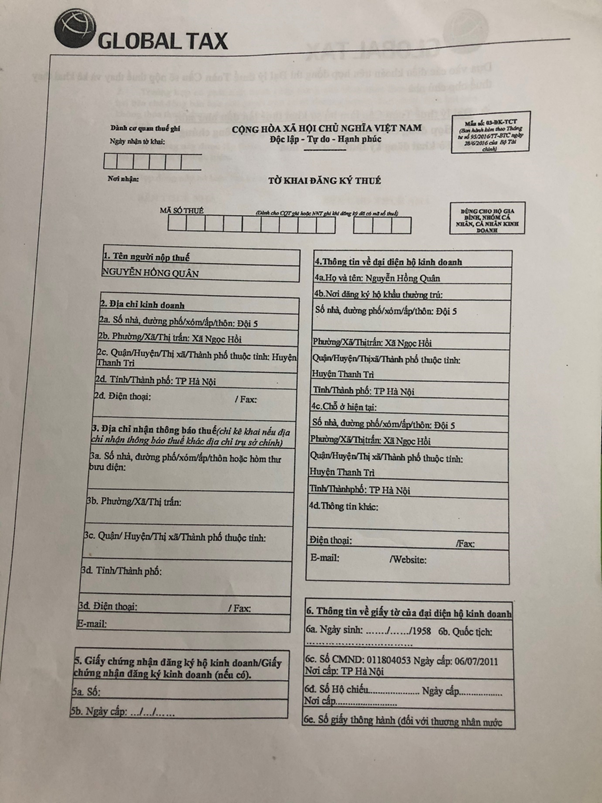

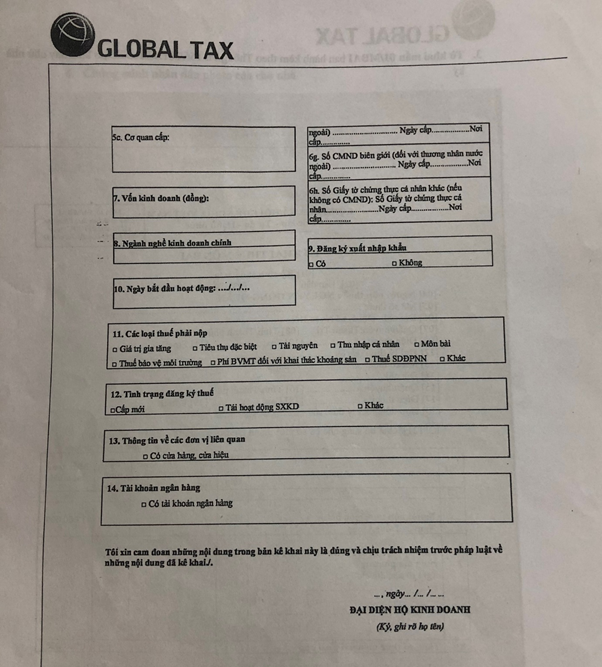

Tờ khai đăn ký thuế cho chủ nhà

-

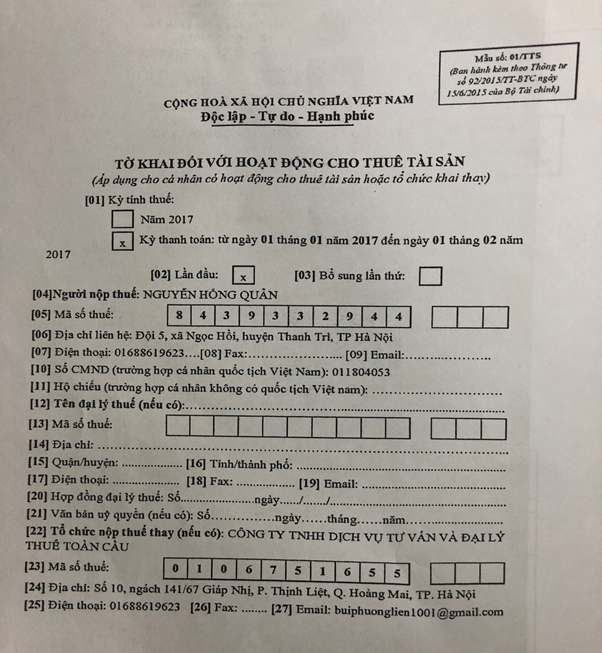

Tờ khai theo mẫu số 01/TTS ban hành kèm theo Thông tư 92;

Ở đây Đại lý thuế Toàn Cầu chọn kỳ thanh toán theo tháng, các bạn có thể chọn kỳ thanh toán theo quý.

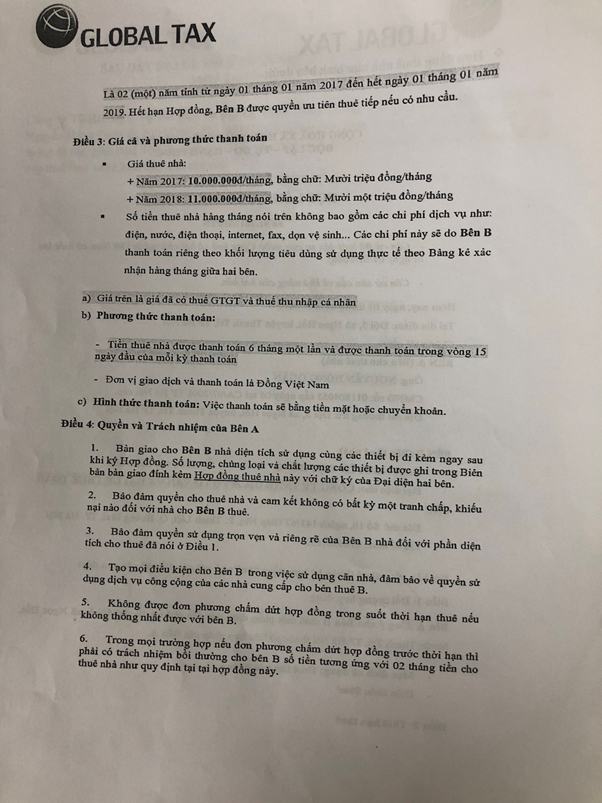

Ta có doanh nghiệp thuê nhà tháng 01/2017 là 10.000.000 đồng

Ta có doanh nghiệp thuê nhà tháng 01/2017 là 10.000.000 đồng

Công ty kê khai nộp thuế theo tháng vậy tính thuế GTGT và TNCN phải nộp tháng 01/2017 như sau:

-

Thuế TNCN phải nộp = 10.000.000 x 5%=500.000 đồng

-

Thuế GTGT phải nộp = 10.000.000 x 5%=500.000 đồng

-

Phụ lục theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư này

Cách ghi:

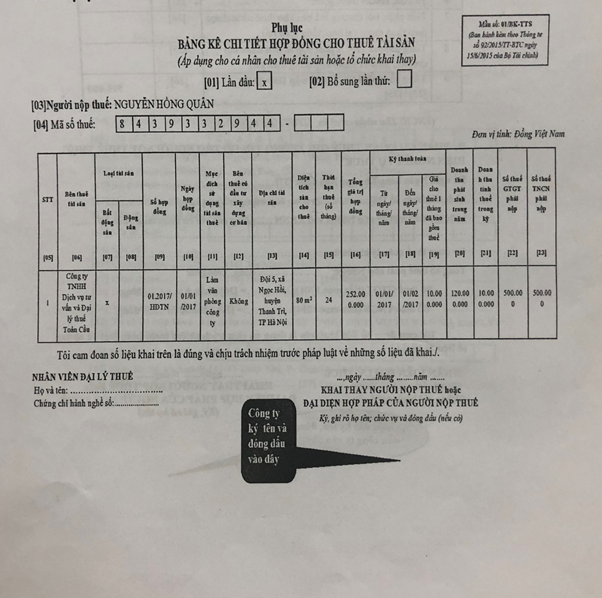

|01| Lần đầu:

Cách ghi:

|01| Lần đầu: Nếu kê khai lần đầu thì tích vào ( X)

|02| Bổ Sung: Nếu kê khai bổ sung thì tích vào

|03| Người nộp thuế: Ghi tên của cá nhân cho thuê nhà ( Nguyễn Hồng Quân)

|04| Mã số thuế: Mã số thuế của cá nhân cho thuê nhà (8439432944)

|06| Bên thuê tài sản: Ghi tên công ty đi thuê nhà ( Công ty TNHH Dịch vụ kế toán và Đại lý thuế Toàn Cầu)

|07| Bất động sản: Tích vào cột này (X)

|08| Động sản: Tích vào nếu đi thuê tài sản như du thuyền máy bay… các loại tài sản bất động sản

|09| Số hợp đồng: Số hợp đồng thuê nhà ( 01.2017/HĐTN)

|10| Ngày hợp đồng: Là ngày ký hợp đồng và là ngày hợp đồng có hiệu lực (01/01/2017)

|11| Mục đích sử dụng tài sản thuê: Ghi mục đích sử dụng của công ty ( ví dụ như làm văn phòng công ty)

|12| Bên thuê có đầu tư xây dựng cơ bản: Nếu không có đầu tư các bạn ghi không

|13| Địa chỉ tài sản: Là địa chỉ căn nhà cho thuê ( Đội 5, xã Ngọc Hồi, Huyện Thanh Trì, TP. Hà Nội)

|14| Diện tích sàn cho thuê: Ghi diện tích của sàn ngôi nhà cho thuê ( 80m2)

|15| Thời hạn cho thuê: Số tháng thuê trong hợp đồng ( ví dụ tính từ 01/01/2017 đến 01/01/2019 là 24 tháng)

|16| Tổng giá trị hợp đồng: Ghi tổng tiền thuê của toàn bộ hợp đồng ( ví dụ theo hợp đồng của Đại lý thuế Toàn Cầu thì:

=12*10.000.000+12*11.000.000=252.000.000

Kỳ Thanh Toán

|17| |18| Ghi kỳ thanh toán theo tháng hoặc theo quý ( tùy vào doanh nghiệp)

|19| Giá cho thuê 1 tháng đã bao gồm thuế: Ghi số tiền thuê nhà 1 tháng trong năm (10.000.000)

|20| Doanh thu phát sinh trong năm (ghi số tiền thuê của 1 năm) ( ở đây năm 2017 Đại lý thuế Toàn Cầu có số tiền thuê nhà là(12*10.000.000=120.000.000)

|21| Doanh thu tính thuế trong kỳ: tức là doanh thu của 1 kỳ nộp thuế nếu các bạn nộp thuế theo tháng thì ghi doanh thu thuê nhà 1 tháng, còn nộp theo quý thì ghi doanh thu thuê nhà của một quý ( ở đây Đại lý thuế Toàn Cầu nộp theo tháng thì sẽ ghi 10.000.000)

|22| Số thuế GTGT phải nộp trong kỳ: Ghi số thuế phải nộp theo kỳ kê khai

|23| Số thuế TNCN phải nộp trong kỳ: Ghi số thuế phải nộp theo kỳ kê khai

-

Sau khi hoàn thành đóng dấu ký tên đầy đủ. Đại lý thuế Toàn Cầu mang 01 bộ lên nộp tại chi cục thuế nơi có tài sản cho thuê ( Chi cục thuế huyện Thanh Trì).

Chi cục thuế huyện Thanh Trì tiếp nhận hồ sơ và hẹn công ty khi nào gọi điện thì lên nộp tiền

Vào kỳ thanh toán sau các bạn chỉ cần làm:

-

Tờ khai theo mẫu số 01/TTS;

-

Phụ lục theo mẫu số 01-1/BK-TTS;

Lên chi cục thuế để nộp hồ sơ và nộp tiền

Cảm ơn các bạn đã theo dõi bài viết của

Công ty TNHH dịch vụ Kế toán và Đại lý thuế Toàn Cầu, hy vọng bài viết này có thể giúp các bạn thêm phần nào đó trong công việc của mình!

Các bạn có thuể truy cập website:

dailythuetoancau.com để biết thêm các thông tin của công ty chúng tôi.