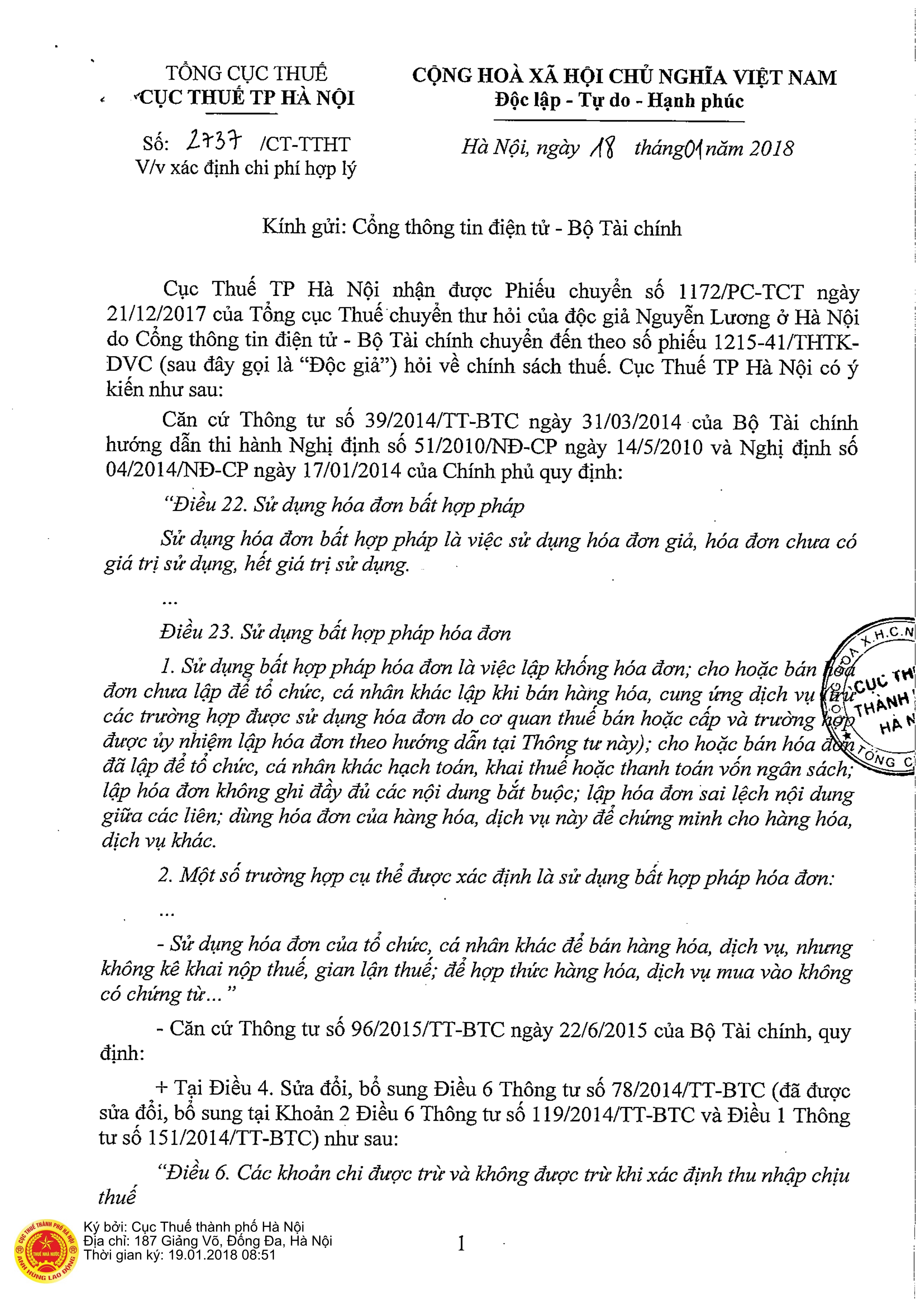

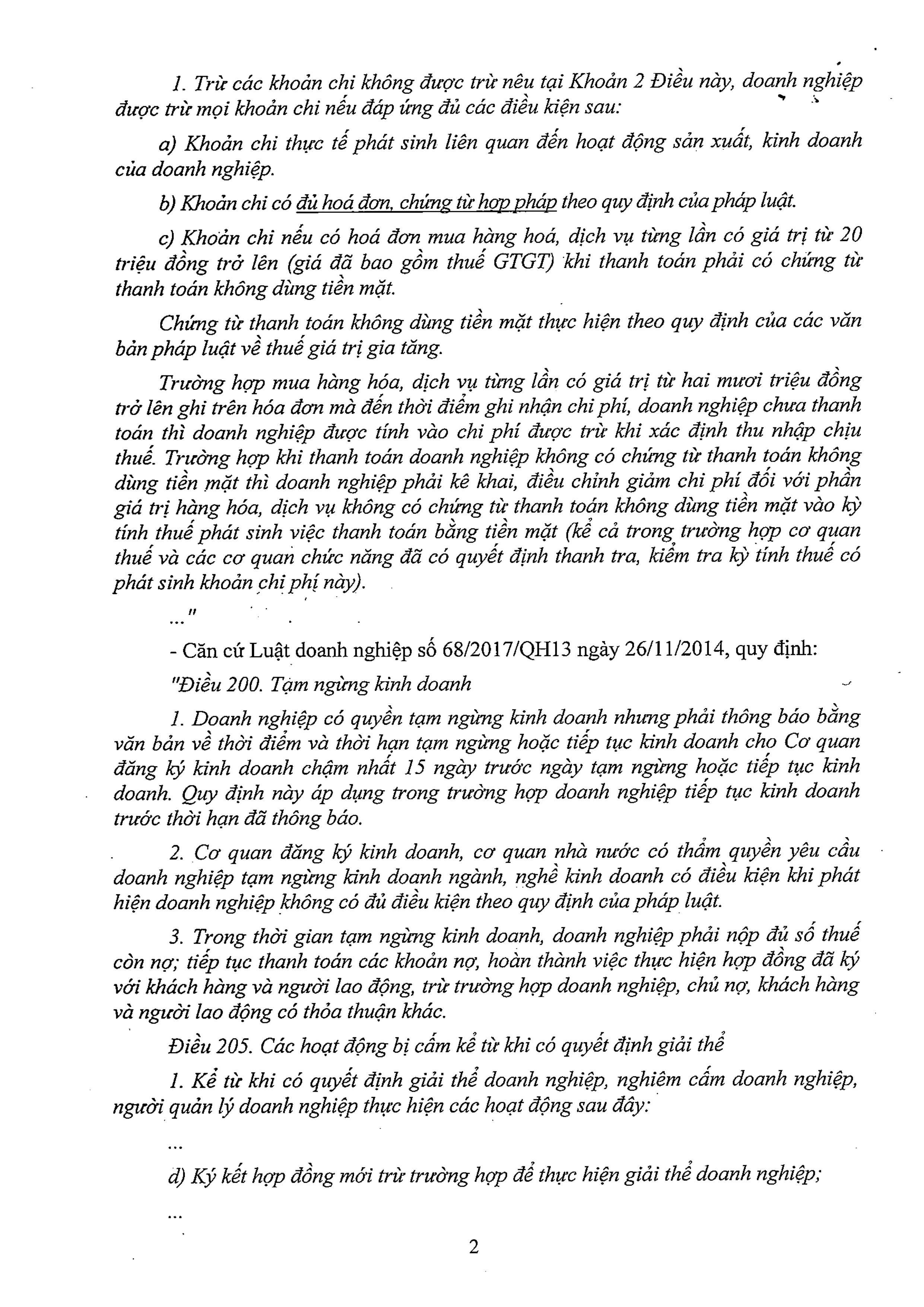

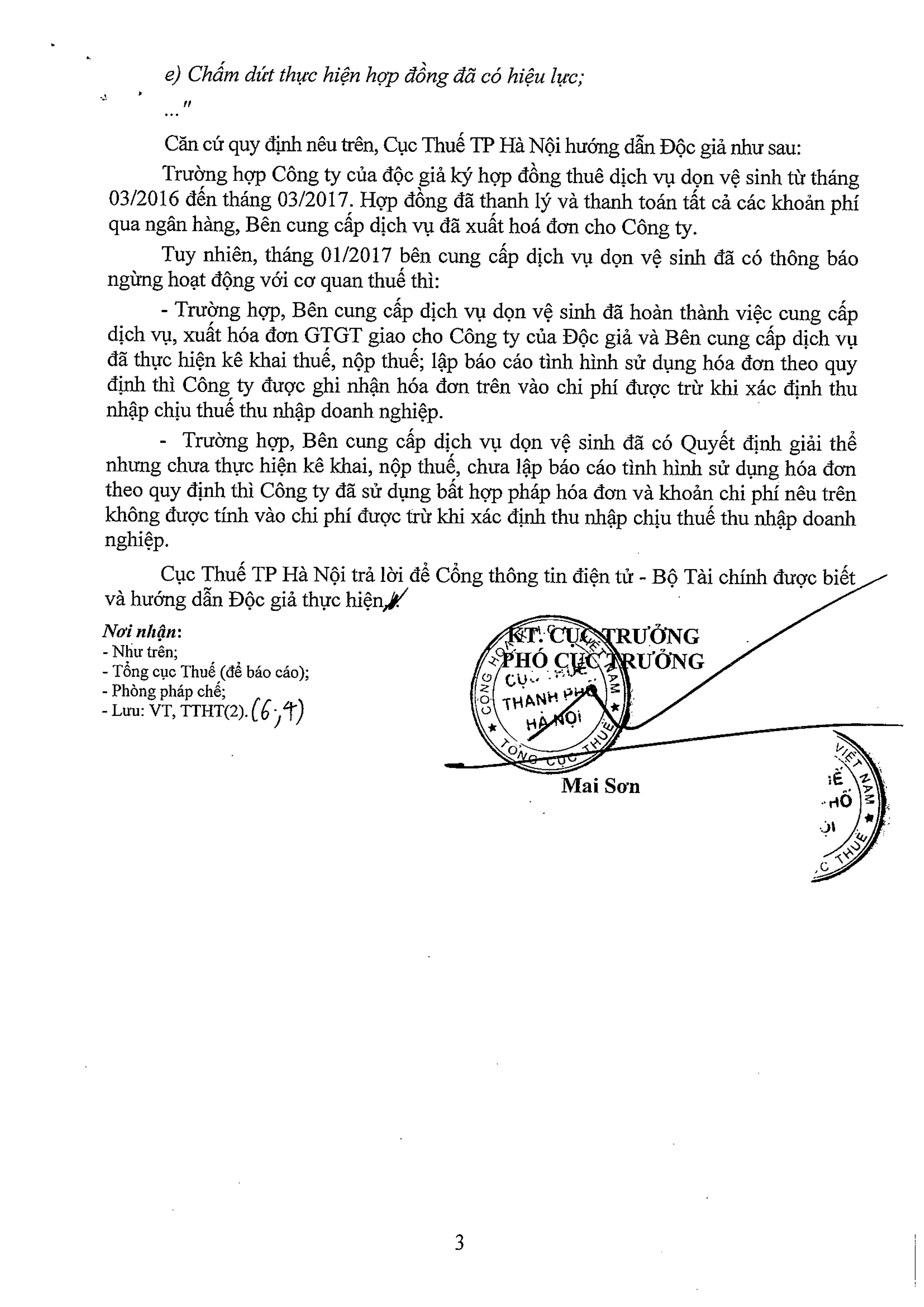

Bên mua có được coi là sử dụng hóa đơn hợp pháp để ghi nhận chi phí khi bên bán đã có thông báo ngừng hoạt động?

Đại lý thuế Toàn cầu xin giới thiệu với các bạn CV 2737/CT-TTHT xác định chi phí hợp lý khi bên bán đã có thông báo ngừng hoạt động

Theo đó: Khi dịch vụ hoàn thành nhưng chưa hết thời hạn hợp đồng, bên bán đã có thông báo ngừng hoạt động với cơ quan thuế thì:

- Bên mua hàng hóa, dịch vụ được ghi nhận hóa đơn vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp khi Bên bán hàng hóa, dịch vụ đã thực hiện kê khai, nộp thuế, lập Báo cáo tình hình sử dụng hóa đơn

- Bên mua hàng hóa, dịch vụ được coi là sử dụng hóa đơn bất hợp pháp và khoản chi phí trên không được ghi nhận vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp khi Bên bán hàng hóa, dịch vụ chưa kê khai, nộp thuế, chưa lập Báo cáo tình hình sử dụng hóa đơn theo quy định.

Xem thêm:http://dailythuetoancau.com/cac-khoan-chi-duoc-tru-va-khong-duoc-tru-khi-xac-dinh-thu-nhap-chiu-thue.htm

Download