Chính sách thuế Môn bài đối với văn phòng đại diện

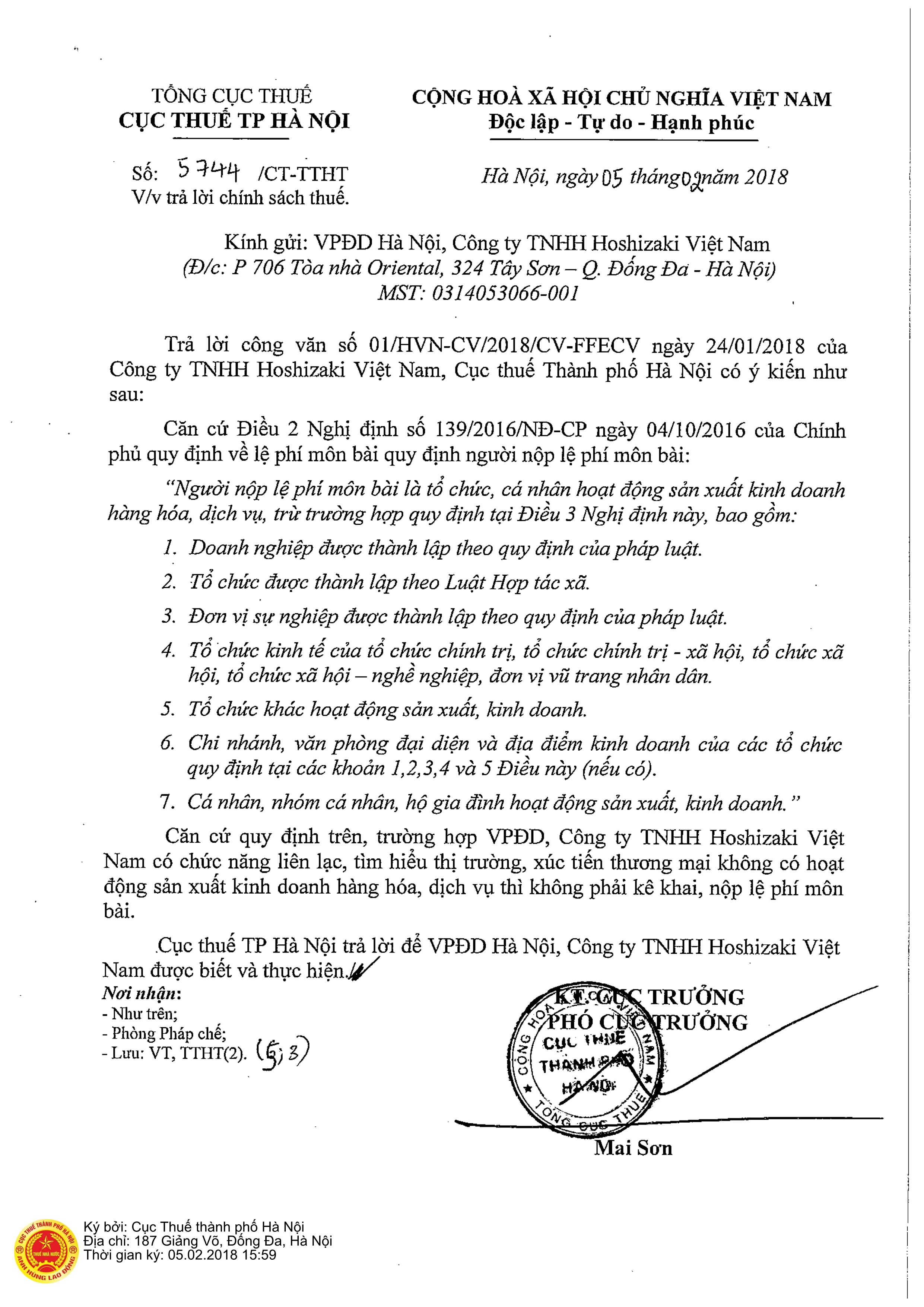

Đại lý thuế Toàn cầu xin giới thiệu với các bạn CV 5744/CT-TTHT chính sách thuế môn bài đối với VPDD

Theo đó :

Văn phòng đại diện có chức năng liên lạc, tìm hiểu thị trường, xúc tiến thương mại không có hoạt động sản xuất kinh doanh hàng hóa, dịch vụ thì không phải kê khai, nộp lệ phí môn bài

Căn cứ

Nghị định 139/2016/NĐ-CP ngày 04/10/2016 quy định về lệ phí môn bài

Download