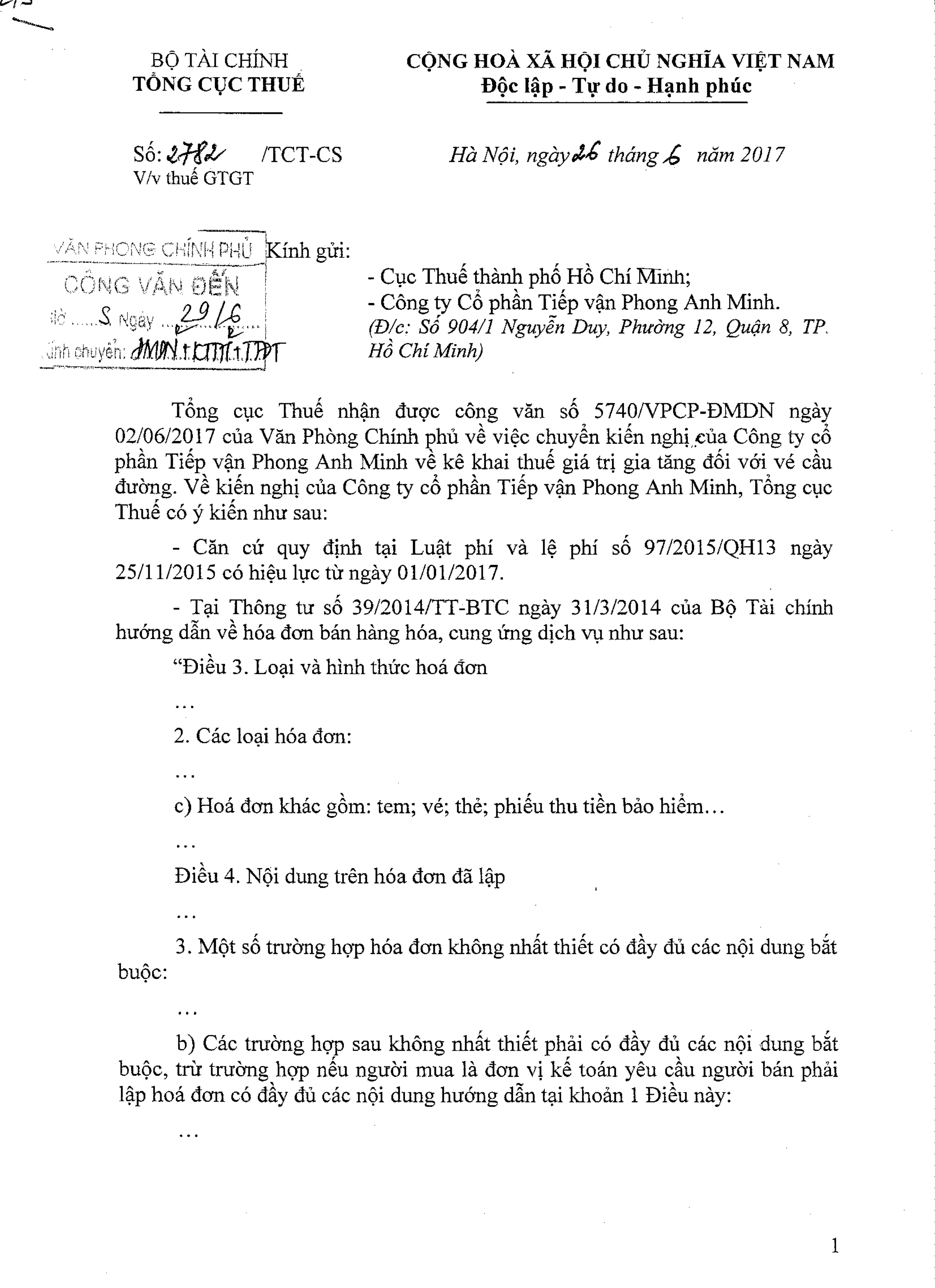

Đại lý thuế Toàn cầu xin giới thiệu với các bạn Công văn số 2782/TCT-CS của Tổng Cục thuế hướng dẫn kê khai thuế GTGT đối với vé cầu đường. Theo đó thì:

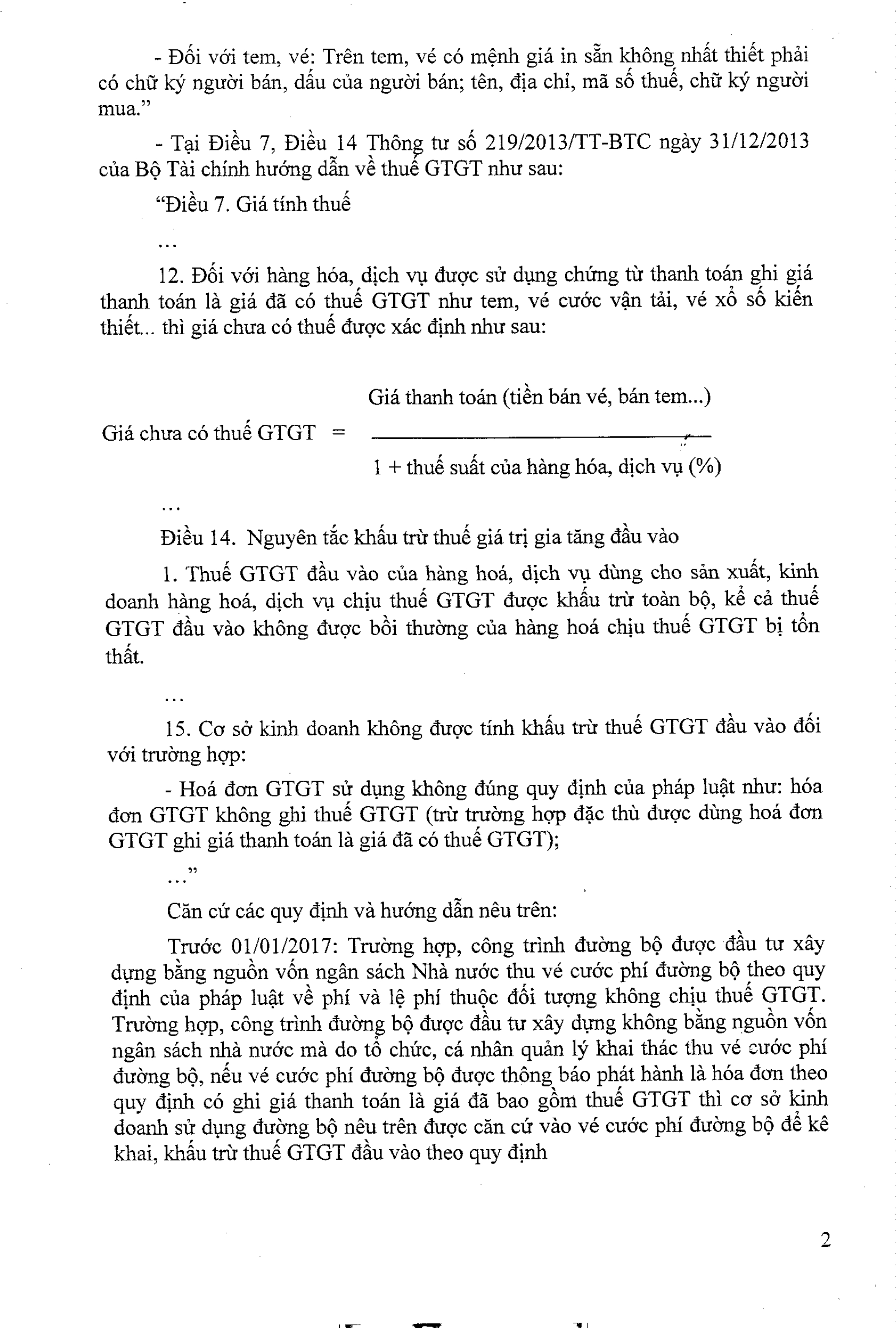

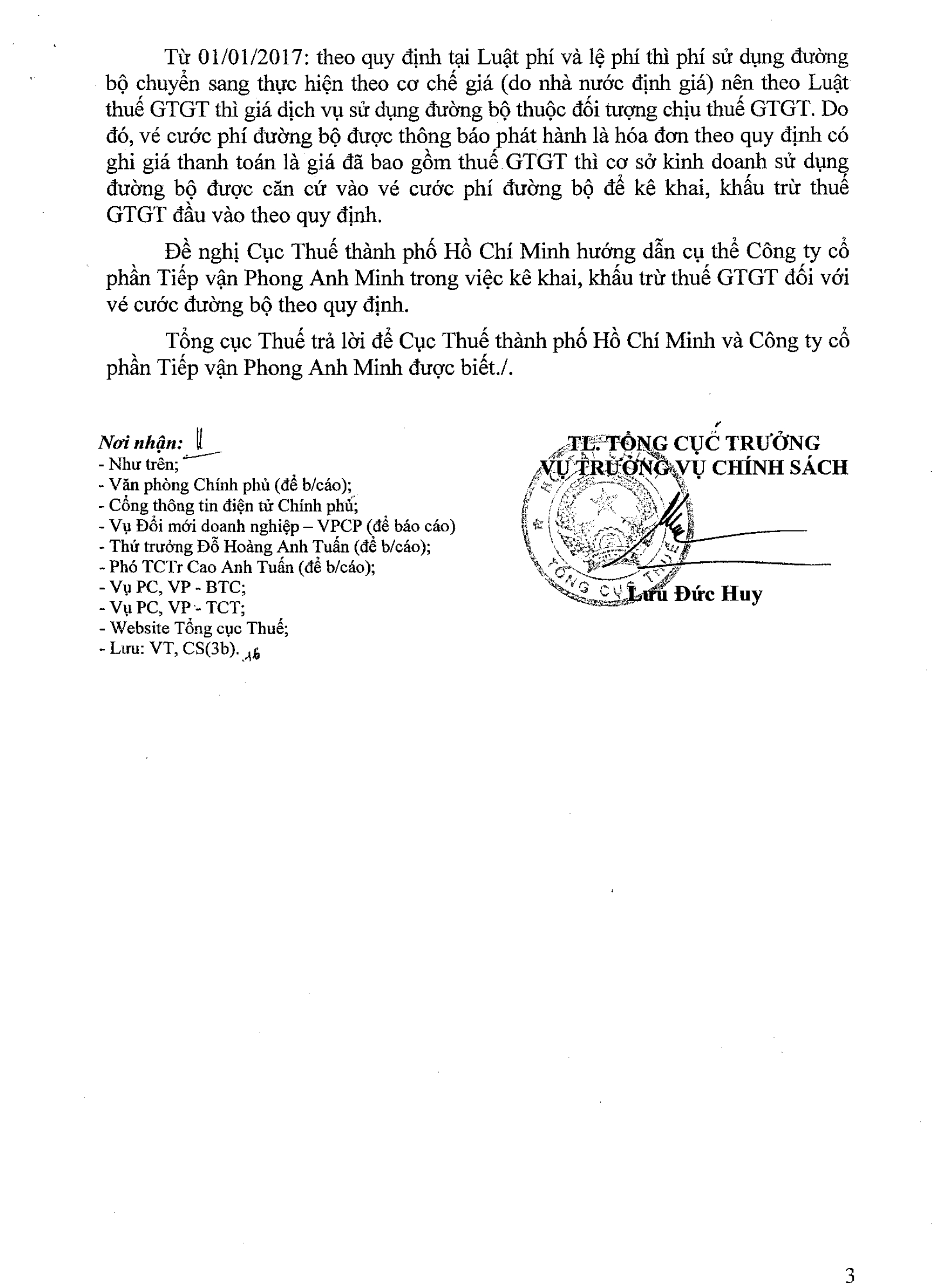

Từ ngày 01/01/2017: Theo quy định tại Luật phí và Lệ phí thì phí sử dụng đường bộ chuyển sang thực hiện theo cơ chế giá ( do Nhà nước định giá) nên theo luật thuế GTGT thì giá sử dụng dịch vụ đường bộ thuộc đối tượng chịu thuế GTGT. Do đó vé cước phí đường bộ được thông báo phát hành là hóa đơn theo quy định có ghi giá thanh toán là giá đã bao gồm thuế GTGT thì cơ sở kinh doanh sử dụng đường bộ được căn cứ vào vé cước phí đường bộ để kê khai, khấu trừ thuế GTGT đầu vào theo quy định.

Xem thêm:http://dailythuetoancau.com/dich-vu-ke-toan.htm

Download

Download