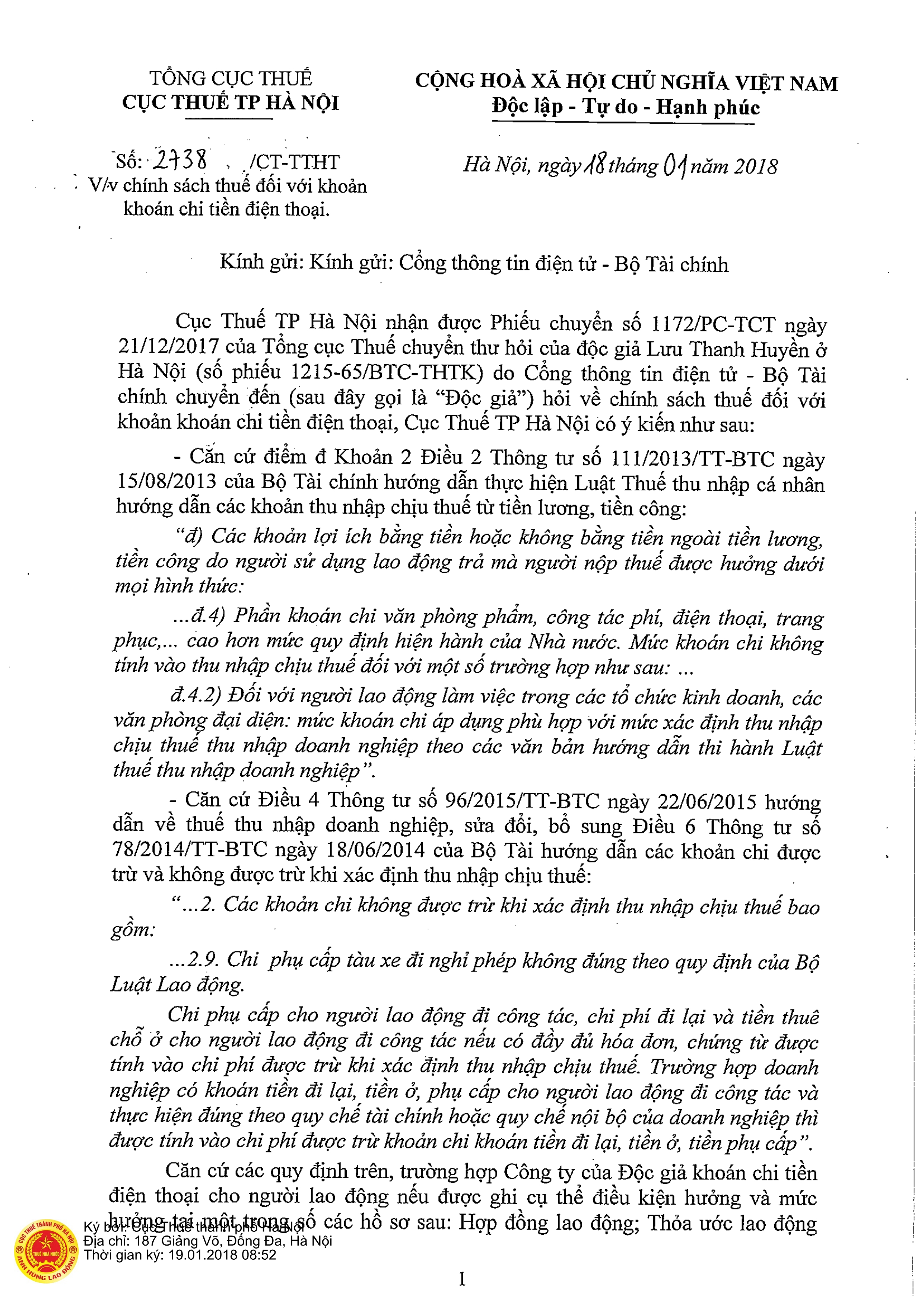

Chính sách thuế Thu nhập doanh nghiệp, thu nhập cá nhân đối với khoán chi tiền điện thoại

Đại lý thuế Toàn cầu xin giới thiệu với các bạn CV 2738/CT-TTHT xác định chi phí thuế TNDN và Thuế Thu nhập cá nhân đối với khoản khoán chi tiền điện thoại trong doanh nghiệp

Theo đó :

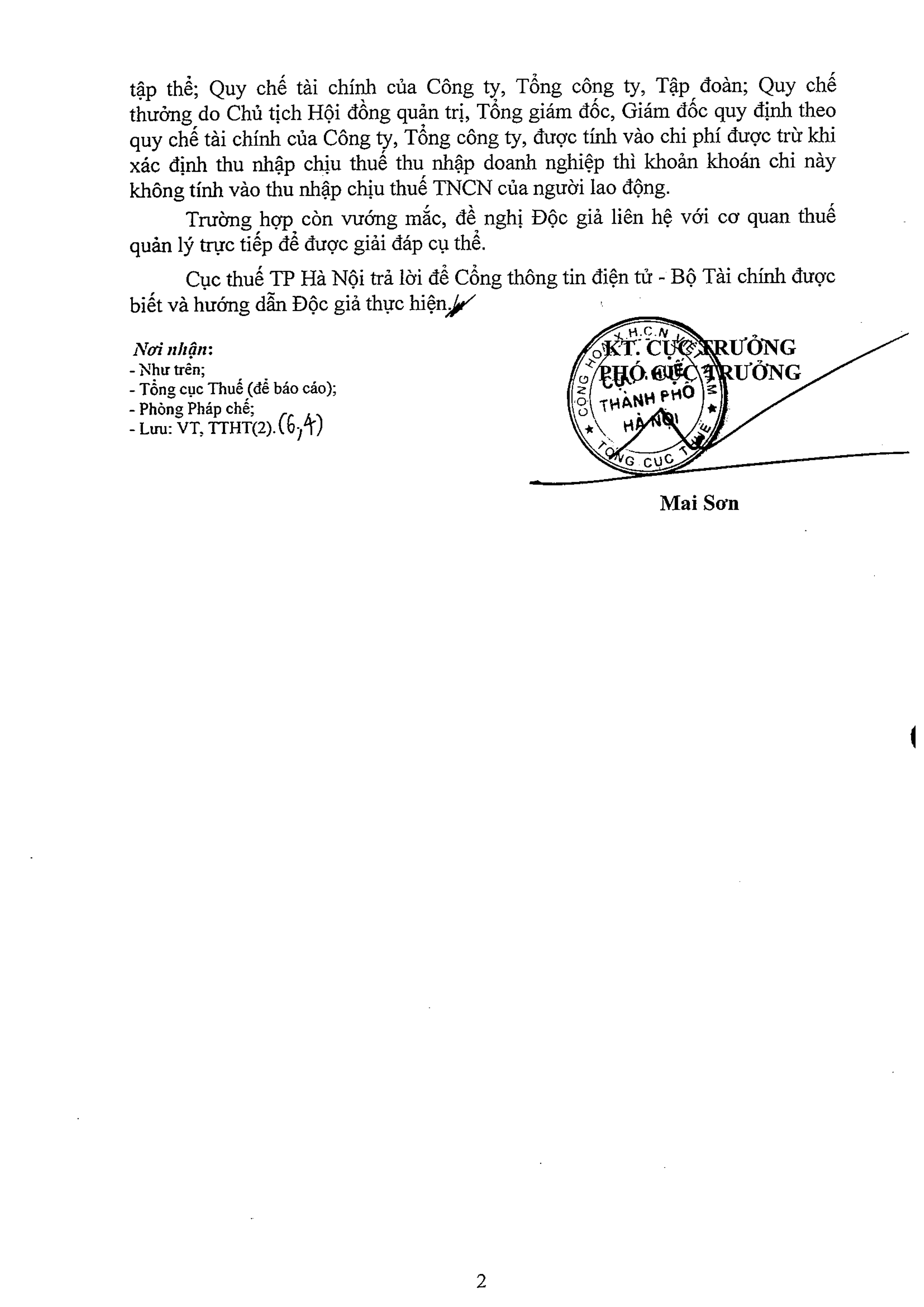

Khoán chi tiền điện thoại cho người lao động nếu được ghi cụ thể

điều kiện hưởng và

mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; thỏa ước lao động; quy chế tài chính; Quy chế thưởng thì:

- Về thuế

Thu nhập doanh nghiệp: Được tính vào chi phí được trừ khi xác định thu nhập chịu thuế Thu nhập doanh nghiệp

- Về thuế

Thu nhập cá nhân: Khoản khoán chi này không tính vào thu nhập chịu thuế Thu nhập cá nhân của người lao động.

Xem thêm:

http://dailythuetoancau.com/cv-so-38267-ct-ttht.htm

Download